※本記事には広告(プロモーション)が含まれています。

わたし、お金貯めたら株やりたいんです・・・

パチンコだったら、1日で1万円が20万円になることだってあるあるぞ!

そしたら、1,900%の利益だ! すごくね?

株なんて高配当でも年利3〜6%だろ? 1万円が3000円から6000だぞ?

(長期的なリスクとリターンが正確にわかってれば、言い返せるのに・・・)

みなさんは、株とか宝くじで1億円当てて、仕事辞めたいと思ったことありますか?

みんなそう思うこと一度はありますよね!そんなことはほぼ起こりませんけどね・・・

今回は、株やFXなどの「金融投資の種類ごとの利益の出し方」を「500文字以内」でチャットGPTに解説してもらおうと思います!

金融投資の種類

はじめに、金融投資の種類をチャットGPTに網羅的にピックアップしてもらいます。

と、その前に金融投資の説明だけしておきますね!

【金融投資】

お金を株式や債券、不動産、投資信託、外国為替、仮想通貨などの金融商品に出資し、その価値の変動や配当・利息などから利益を得る行為のことです。

目的は資産を増やすことで、リスクとリターンのバランスを考えながら運用します。

初心者からプロまで幅広い方法と商品があり、長期的な資産形成や短期的な売買益を狙うスタイルがあります。

ということで、チャットGPT頼みますよ!

Q.株などの金融投資系の種類をできるかぎりあげてください!

もちろんです!「株などの金融投資系の種類」は非常に多岐にわたりますが、わかりやすく分類してできる限り網羅的にリストアップします。

投資初心者から上級者向けまで、幅広く紹介します。

🏦【1. 株式投資】

種類 内容

■ 現物株(個別株) 実際の企業の株式を買う投資。配当や株主優待も得られる

■ 信用取引 証券会社からお金や株を借りて、レバレッジをかけて取引する

■ 株主優待投資 配当よりも「優待(食品・商品券など)」目当てで株を買う投資法

■ 配当株投資 高配当の株を長期保有して配当金を得る

■ グロース株投資 将来の成長が期待される企業を狙う

■ バリュー株投資 割安と判断される企業に投資する

■ インデックス投資(ETF含む) 日経225やS&P500など市場平均に連動する株式やETFを買う

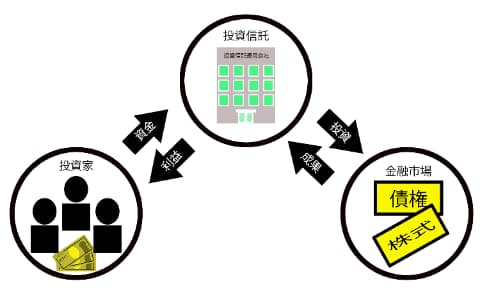

💴【2. 投資信託(ファンド)】

種類 内容

■ 公募投信 多くの投資家から資金を集めて運用(例:eMAXIS、ひふみ投信)

■ 私募投信 一部の投資家向けに限定販売される投資信託

■ アクティブファンド 市場平均を上回る運用を目指す(手数料高め)

■ インデックスファンド 市場に連動する運用(手数料安い)

■ 毎月分配型 毎月利益の一部を配当として出すタイプ

🌍【3. 外国投資・為替】

種類 内容

■ FX(外国為替証拠金取引) 米ドル/円などの為替を売買して差益を狙う

■ 外貨預金 為替差益+金利を狙う銀行預金

■ 海外ETF 米国市場などで買える海外上場のETF(例:VTI, SPY)

■ 米国株/中国株 海外企業に直接投資(Apple、Tesla、Alibabaなど)

■ 外国債券 海外発行の債券(為替リスクあり)

💡【4. 債券系】

種類 内容

■ 国債(日本・外国) 国が発行する債券。満期で元本+利子

■ 地方債 都道府県・市町村などが発行

■ 社債 企業が資金調達のために発行

■ 劣後債 通常の社債よりリスクが高い分、利回りも高め

■ 変動金利債 市場金利に応じて利率が変わる債券

🏠【5. 不動産系】

種類 内容

■ 現物不動産投資 アパートやマンションを購入し賃貸収入を得る

■ REIT(不動産投資信託) 上場している不動産の集合体に投資できる商品

■ 不動産クラウドファンディング 小口資金で不動産事業に参加(例:CREAL、Rimple)

🪙【6. コモディティ・実物資産】

種類 内容

■ 金(ゴールド)投資 実物の金や金ETFに投資

■ 銀・プラチナ・原油 商品先物取引やETFなどで投資

■ 商品先物取引 価格変動のある資源や穀物などで利益を狙う

■ 美術品・ワイン・時計投資 資産価値の上がる実物に投資(専門知識が必要)

💻【7. デジタル資産系】

種類 内容

■ 暗号資産(仮想通貨) Bitcoin(BTC)、Ethereum(ETH)などに投資

■ NFT(非代替性トークン) デジタルアート・音楽・ゲームアイテムなどを資産化

■ ステーキング 仮想通貨を預けて報酬を得る運用方法

■ Web3関連トークン 新興プロジェクトやDAOの通貨投資

🧪【8. その他・特殊系】

種類 内容

■ ヘッジファンド 大口資金向けの積極運用ファンド(一般投資家には難しい)

■ ソーシャルレンディング お金を貸して利息を得るクラウド融資(例:Funds)

■ トラリピ・自動売買 FXやETFで自動で売買を繰り返す投資手法

■ 積立NISA/iDeCo 節税制度を活用した長期投資口座(日本独自制度)

■ ロボアドバイザー AIに資産運用を任せる(例:WealthNavi、THEO)

■ IPO投資 新規上場株を狙った一発勝負型投資

■ 株式分割・TOB・M&A狙い イベントによる株価変動を狙う特殊戦略

結構それっぽいのがしっかり出てきましたね!8カテゴリ40項目もあります!

カテゴリー別に並べ替えるとこんな感じ。

✅ 株式(個別・信用・配当)

✅ 投資信託(アクティブ・インデックス)

✅ 債券(国債・社債)

✅ 外国投資(FX・米国株)

✅ 不動産(現物・REIT・クラファン)

✅ コモディティ(金・原油)

✅ 仮想通貨・NFT

✅ その他(ロボアド、ソーシャルレンディング など)

これどうやって稼ぐのかめちゃくちゃ気になりませんか?

「金融投資の種類ごとの利益の出し方」×「500文字以内」

では、さっそく「金融投資の種類ごとの利益の出し方」を「500文字以内」で説明してもらいましょう!

Q.先ほど挙げてもらった「現物株(個別株)」、「信用取引」・・・などの項目ごとに、金融投資の種類ごとの利益の出し方を各500文字以内で説明してください!

かしこまりました。それぞれの項目ごとに「利益の出し方」を500文字以内で説明します。

🏦【1. 株式投資】

■ 現物株(個別株)

企業の株式を購入し、その株価が上昇することで売却益(キャピタルゲイン)を得ます。また、企業が利益の一部を配当として株主に分配する場合は配当収入も利益になります。さらに、株主優待制度がある企業では、株を保有していることで商品やサービスを受け取ることも。長期保有による値上がりと配当、優待の3つの利益を狙えます。市場全体の動きだけでなく、個別企業の業績や成長性、ニュースが株価に影響します。

■ 信用取引

証券会社から資金や株式を借りて、自己資金の数倍の取引が可能なレバレッジ取引です。

株価が上がると予想したら買い(買建)、下がると予想したら売り(空売り)を行い、差益を狙います。

利益は「売却価格 − 購入価格」または「購入価格 − 売却価格」の差額。

レバレッジ効果で少ない資金で大きな利益を狙えますが、逆に損失も拡大しやすいのでリスク管理が重要です。

信用取引には金利や貸株料などのコストもかかります。

■ 株主優待投資

配当よりも企業が提供する優待品(食品、商品券、割引券など)を目的として株式を購入します。

優待は長期保有を促すために設定されていることが多く、優待価値+株価上昇による売却益を狙う戦略もあります。

優待が魅力的な銘柄は投資家に人気で、優待発表時に株価が動くことも。

優待の価値は現金収入ではないため、トータルの利益評価は配当や売却益と合わせて判断します。

■ 配当株投資

安定した配当を出す企業の株を長期保有し、配当収入を主な利益源とします。配当利回りの高さが魅力で、株価の値上がりも期待できますが、基本は配当を得ることが目的。配当再投資により複利効果を狙う投資家も多いです。業績が安定している成熟企業が多く、景気変動に強い傾向があります。株価変動リスクを抑えつつ安定収入を得ることが特徴です。

■ グロース株投資

将来の高成長が期待される企業の株を買い、株価の大幅上昇による売却益を狙います。

多くは新興企業やIT・バイオなどの成長産業で、配当を出さず利益を事業拡大に投資する傾向があります。

利益は株価のキャピタルゲインのみ。

成長期待が高い分、株価変動が激しくリスクも高いので、市場動向や企業の成長戦略を注視する必要があります。

■ バリュー株投資

市場で割安と判断される企業の株を購入し、価値が見直されて株価が上昇することで利益を得る投資法です。財務内容や利益水準、資産価値に比べて株価が低い企業を探します。成長株に比べて安定志向で配当も出る場合が多いです。割安株が市場で正当に評価されるまで待つ忍耐力が求められます。逆に割安のまま低迷するリスクもあります。

■ インデックス投資(ETF含む)

市場全体の平均値動きに連動する株価指数(例:日経225、S&P500)に連動するETFや投資信託を購入し、指数の上昇によるキャピタルゲインや構成銘柄の配当を間接的に得ます。

個別銘柄のリスク分散が可能で、長期的に市場成長を享受する戦略。

運用コスト(信託報酬)が低いものが多く、初心者に適しています。

頻繁な売買をせず、積立投資で複利効果を狙うのが一般的です。

💴【2. 投資信託(ファンド)】

■ 公募投信

多数の投資家から集めた資金を一つのファンドとして運用します。投資信託のプロ(ファンドマネージャー)が株式や債券、不動産などに分散投資し、値上がり益や配当・利息収入を得ます。利益はファンドの基準価額(NAV)が上昇することによるキャピタルゲインと、投資対象からの分配金が主です。多くの人が参加しやすい仕組みで、小額から始められますが、手数料(信託報酬)がかかります。

■ 私募投信

公募投信に対し、特定の投資家や機関向けに限定的に募集されるファンドです。運用の自由度が高く、積極的な投資戦略が取られます。利益は市場の値上がり益や配当、利息収入に加え、独自の運用手法で高リターンを狙いますが、その分リスクも高いです。手数料も高めで、最低投資額が大きいことが多いです。

■ アクティブファンド

市場平均を上回るパフォーマンスを目指し、ファンドマネージャーが個別銘柄の選定や市場タイミングを積極的に行います。利益は市場平均よりも高い値上がり益や分配金により得られますが、運用コストや手数料が高いのが特徴。成功すれば高収益が期待できますが、市場平均を下回るリスクもあります。

■ インデックスファンド

株価指数(例:日経225やS&P500)など市場全体に連動するよう運用されます。利益は指数の上昇による基準価額の増加と、構成銘柄からの配当収入。運用はパッシブ(受動的)なので手数料が低く、長期的に市場全体の成長を享受しやすいです。短期的な利益を狙うより、積立投資で複利効果を狙う投資家に適しています。

■ 毎月分配型

ファンドが毎月分配金を出すタイプで、定期的に現金収入を得たい投資家向けです。利益は投資対象からの利息や配当を分配金として受け取りますが、分配金が多いと元本が減る場合もあります。値上がり益も期待できますが、分配金が運用成績に影響するため注意が必要です。安定した収入を重視する人に人気があります。

🌍【3. 外国投資・為替】

■ FX(外国為替証拠金取引)

異なる通貨の売買を行い、為替レートの変動による差益(キャピタルゲイン)を狙います。例えば、米ドル/円の通貨ペアで「ドルが上がる」と予想して買い、「円高」に動けば売って利益を得ます。証拠金取引なので少ない資金で大きな金額を取引できるレバレッジ効果がありますが、その分リスクも高く、為替相場の変動を正確に予測することが重要です。スワップポイント(金利差による利益)も利益源になります。

■ 外貨預金

銀行に外貨で預金し、為替差益と預金に対する利息(金利)を得ます。

円安になれば外貨の価値が上がり、為替差益を得られますが、円高になると損失となるリスクもあります。

預金のため元本保証がありますが、為替リスクは自己負担です。

比較的安全な方法で、長期保有や分散投資の一環として使われます。

■ 海外ETF

米国など海外の株式市場に上場するETFを購入し、米国市場全体や特定セクターに連動する値上がり益と配当を得ます。海外ETFは分散投資が簡単で、海外経済の成長を享受できるのが魅力。為替変動リスクはありますが、低コストで運用可能です。日本の証券会社を通じて取引できるものも多く、初心者にも人気があります。

■ 米国株/中国株

海外企業の株式を直接購入し、株価の上昇による売却益(キャピタルゲイン)や配当収入を狙います。グローバルな成長企業に投資できる一方、為替リスクや現地市場の規制リスクがあります。長期成長期待や分散投資の目的で多くの投資家が利用。現地の経済状況や企業業績に注意が必要です。

■ 外国債券

海外政府や企業が発行する債券を購入し、満期まで保有することで利息収入(クーポン)と元本償還を得ます。

利率は発行体や市場環境により異なり、為替リスクを伴います。

為替変動で元本が増減するため、為替ヘッジ付き債券もあります。

比較的安定した収入源として、ポートフォリオの一部に組み込まれることが多いです。

💡【4. 債券系】

■ 国債(日本・外国)

国が発行する債券で、購入時の価格で満期まで保有すると元本が返済され、期間中は決まった利率の利息(クーポン)が定期的に支払われます。利息収入が主な利益源です。

市場金利や信用リスクにより債券価格は変動し、満期前に売却すると価格差による売買益(または損失)が発生することもあります。外国国債の場合は為替リスクが伴います。

■ 地方債

都道府県や市町村など地方自治体が発行する債券で、国債より利回りがやや高いことが多いです。

満期まで保有して利息収入を得るのが基本ですが、流動性は国債より低め。

地方自治体の信用力によってリスクが異なり、格付けが重要です。

売却時には価格変動によるキャピタルゲイン・ロスもあり得ます。

■ 社債

企業が資金調達のために発行する債券で、決められた期間中の利息と満期時の元本返済が利益となります。国債や地方債より利回りが高いことが多いですが、その分信用リスクもあります。発行企業の経営状況が悪化すると元本割れや利払い遅延のリスクがあるため、信用格付けや財務状況をチェックすることが重要です。

■ 劣後債

通常の社債より返済順位が低い債券で、リスクが高いため利回りも高く設定されています。企業が破綻した際、他の債権者への返済が優先されるため、元本が戻らないリスクがあります。利息収入と満期時の元本返済が利益ですが、信用リスクを十分に理解し慎重に投資する必要があります。ハイリスク・ハイリターンの債券です。

■ 変動金利債

市場金利の変動に合わせて利率が定期的に見直される債券です。金利上昇局面では利息収入が増え、下落局面では減るため、金利リスクを抑えられるのが特徴。利益は支払われる利息と満期時の元本返済ですが、利息は市場金利に連動するため一定ではありません。インフレ対策や金利上昇が予想される時期に有効な投資手段です。

🏠【5. 不動産系】

■ 現物不動産投資

アパートやマンションなどの不動産を購入し、賃貸による家賃収入を得ることが主な利益源です。安定したキャッシュフローを期待でき、長期的には物件の価値上昇(キャピタルゲイン)も狙えます。購入時の価格と売却時の価格差や、固定資産税や維持費を差し引いた純利益が重要です。物件の立地や管理状態、入居率が収益に大きく影響します。融資を利用することでレバレッジ効果も期待できます。

■ REIT(不動産投資信託)

複数の不動産を所有・運用する会社が発行する証券で、株式と同様に証券取引所で売買可能です。

利益は賃貸収入や売却益に基づく分配金と、REIT価格の値上がり益(キャピタルゲイン)から得ます。

個別不動産投資と比べて少額で始められ、流動性が高いのが特徴。

分散投資効果もあり、不動産市場の動向に連動して利益が変動します。

■ 不動産クラウドファンディング

オンラインで小口投資家が複数集まり、不動産プロジェクトに資金を提供して利益を得る仕組みです。運用期間中の賃料収入や物件売却益を投資家に分配します。現物投資より手軽で少額から参加可能ですが、プロジェクトの成功に依存し流動性は低め。案件ごとにリスクや想定利回りが異なり、慎重な案件選択が求められます。

🪙【6. コモディティ・実物資産】

■ 金(ゴールド)投資

金の現物を購入したり、金価格に連動するETFを買うことで、金の価格上昇によるキャピタルゲインを狙います。金はインフレや経済不安時に価値が上がりやすい「安全資産」として知られており、分散投資にも適しています。現物保有の場合は保管コストや売買手数料がかかりますが、ETFは流動性が高く比較的手軽に投資可能です。

■ 銀・プラチナ・原油

銀やプラチナなど貴金属、原油などのエネルギー資源に商品先物やETFを通じて投資します。価格は需給や世界経済、政治情勢に大きく影響され、変動が激しいことも多いです。利益は価格変動による差益(キャピタルゲイン)が中心で、短期的な値動きを利用した取引も盛んです。原油は特に地政学リスクや産油国の政策変動に敏感です。

■ 商品先物取引

農産物や金属、エネルギーなどの資源の将来価格を予想して売買し、価格差で利益を狙います。レバレッジをかけて取引できるため少額で大きな取引が可能ですが、価格変動が激しくリスクも高いです。現物の受け渡しを避けるために清算取引が主流で、短期トレードが多いです。高度な市場分析や経験が求められます。

■ 美術品・ワイン・時計投資

美術品や高級ワイン、ブランド時計など資産価値が上がる可能性のある実物に投資します。利益は時間経過とともに価値が高まった時の売却益が中心です。流動性が低く、専門知識や真贋判断が必要なため初心者向きではありませんが、希少性やブランド力の強い品は安定した資産として評価されます。市場のトレンドや保存状態も収益に影響します。

💻【7. デジタル資産系】

■ 暗号資産(仮想通貨)

Bitcoin(BTC)やEthereum(ETH)などの仮想通貨を購入し、価格上昇によるキャピタルゲインを狙います。

取引所で売買し、安い時に買い高値で売ることで利益を得ます。

価格変動が非常に激しいため短期トレードも盛んです。

長期保有(ホールド)による値上がり期待もありますが、規制リスクや技術リスク、セキュリティリスクにも注意が必要です。

■ NFT(非代替性トークン)

デジタルアートや音楽、ゲームアイテムなどのデジタル資産をブロックチェーン上で唯一無二の証明がされた形で所有し、価値上昇時に売却して利益を得ます。希少性やクリエイターの人気、マーケットトレンドによって価格が大きく変動します。初期投資が少額で始めやすい反面、流動性が低いものも多く、専門的な知識が求められます。

■ ステーキング

保有する仮想通貨を特定のネットワークに預け入れ、ブロック承認作業などに参加させることで報酬(利息のような形)を得る運用方法です。価格上昇による売買益だけでなく、ステーキング報酬も利益源となります。ただし、預ける期間や条件によって流動性が制限されることや、ネットワークの安全性リスクが存在します。

■ Web3関連トークン

分散型プロジェクトやDAO(分散型自律組織)が発行するトークンに投資し、価格の上昇を狙います。新興プロジェクトが多く、成功すれば大きなリターンが期待できますが、技術的未成熟や規制、詐欺リスクも高いです。トークンの保有はプロジェクトの運営参加や投票権としての価値を持つこともあります。

🧪【8. その他・特殊系】

■ ヘッジファンド

プロ投資家が運用する私募ファンドで、株・債券・為替・デリバティブなど多様な資産を使い、相場の上昇・下落を問わず利益を追求します。

成功すれば高いリターンが見込めますが、最低投資額が高く一般投資家は参加困難です。

成功報酬型が多く、運用成績次第で利益が分配されます。

■ ソーシャルレンディング

インターネットを通じて、資金を必要とする企業やプロジェクトにお金を貸し出し、利息収入を得る投資です。借り手が返済すると、投資元本と利息が戻る仕組みです。安定的な利回りを狙える一方、貸し倒れリスクや流動性の低さに注意が必要です。

■ トラリピ・自動売買

設定した価格帯で自動的に売買を繰り返す投資戦略です。

FXやETFなどに活用され、為替や価格が一定範囲で上下する相場でコツコツ利益を積み上げます。

感情に左右されない運用が可能で、相場を常に見張らなくても良いのが利点です。

■ 積立NISA/iDeCo

日本の制度に基づいた長期積立型の投資枠。積立NISAは年間40万円まで非課税で運用でき、iDeCoは掛金が全額所得控除になり、老後資金作りに向いています。

インデックスファンドなどを長期保有し、複利の力で資産形成します。節税と運用益が利益源です。

■ ロボアドバイザー

AIが投資家のリスク許容度や目標に応じて自動で資産運用を行うサービスです。

WealthNaviやTHEOが有名で、投資初心者でも簡単に分散投資が可能です。

資産配分の最適化や自動リバランスで長期的に運用益を狙います。手数料はやや高めです。

■ IPO投資

新規上場する企業の株式を上場前に抽選などで取得し、初値上昇時に売却して差益を得る投資法です。

需給が過熱しやすく、初値が公募価格を大きく上回ることもあります。

ただし、外れる可能性も高く、すべてのIPOが成功するわけではありません。

■ 株式分割・TOB・M&A狙い

企業の株式分割、TOB(買収)、M&Aなどのイベントによって起こる株価の変動を利用し、利益を狙う手法です。

分割は需給改善、TOBはプレミア価格、M&Aは将来の成長期待などが材料になります。

情報収集とタイミングが勝負の投資法です。

どれが一番儲かるのか?

結局どれが一番儲かるの?どれ?知りたい!わたし知りたい!

Q.結局どれが一番儲かりますか?

「一番儲かる投資」は 人や時期、リスク許容度によって大きく異なるため、一概には言えませんが、あえて分類して現実的に「儲かる可能性が高いがリスクも高いもの」から「安定しているが儲けは小さいもの」まで整理すると、次のような傾向があります。

※もし100万円を投資したら・・・

| 投資タイプ | 想定年利 | 1年後の100万円 | 失敗時のリスク |

|---|---|---|---|

| 🚀 IPO投資 | +50〜+200%(当選+成功時) | 150〜300万円 | 抽選に外れれば0、外れて買えば公募割れで-20%もあり得る |

| 🪙 暗号資産 | ±50〜±300%(ボラ大) | 50〜400万円 | 大暴落で半減〜無価値もある(アルトコイン中心なら特に) |

| 📉 信用取引・トラリピ | ±100〜±300%(ハイリスクレバレッジ) | 0〜400万円 | 元本喪失どころか追証の可能性も |

| 💸 ヘッジファンド | 年+20〜+30%(成功例) | 120〜130万円 | 信用できないところに出資すると元本毀損も |

⛔ 注意:このグループは「100万 → 数百万円」も可能ですが、

下手をすれば 0円 or マイナスも本当にあり得ます。

※もし100万円を投資したら・・・

| 投資タイプ | 想定年利 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|---|

| 🧠 グロース株 | 平均+10〜15%(当たり株) | 160〜200万 | 260〜400万 | 680〜1,600万 |

| 📊 米国インデックス(S&P500) | 年+7〜10% | 約140〜160万 | 約200〜260万 | 約400〜670万 |

| 📦 配当+優待株 | 年+5〜6% | 約130万 | 約170万 | 約270〜330万 |

| 🏠 REITなど | 年+4〜6% | 約120〜130万 | 約150〜180万 | 約220〜330万 |

🔍 10〜20年という長期で見れば、S&P500やグロース株が最も強力な複利効果を持ちます。

※もし100万円を投資したら・・・

| 投資タイプ | 想定年利 | 5年後 | 10年後 | 20年後 |

|---|---|---|---|---|

| 💴 外貨預金・外国債券 | 年+2〜3% | 約110〜115万 | 約120〜135万 | 約150〜180万 |

| 🏦 国債・地方債 | 年+0.05〜1% | 約101〜105万 | 約102〜110万 | 約110〜120万 |

| 💻 ロボアド | 年+3〜4%(実績ベース) | 約115万 | 約140万 | 約190〜220万 |

| 📈 積立NISA・iDeCo | 年+5〜7%(インデックス前提) | 約130〜140万 | 約180〜200万 | 約300〜400万+節税分 |

📌 このゾーンは「減らない・増えすぎない」がポイント。老後・安定志向向け。

✅まとめ(100万円の未来:ざっくり目安)

※もし100万円を投資したら・・・

| 投資タイプ | 1年後 | 10年後 | 20年後 | リスク |

|---|---|---|---|---|

| 仮想通貨 | 50〜400万 | ? | ? | ★★★★★(超高) |

| IPO成功 | 150〜300万 | – | – | ★★★★☆(抽選次第) |

| S&P500 | 110〜115万 | 約200〜260万 | 約400〜670万 | ★★☆☆☆(中) |

| 高配当株 | 105〜108万 | 約160〜180万 | 約270〜330万 | ★★☆☆☆(中) |

| 国債 | 101万前後 | 約105〜110万 | 約110〜120万 | ★☆☆☆☆(低) |

仮想通貨のリスクは超ヤバくて難易度激高なのはなんとなくわかったけど、IPOは抽選が外れれば元手減らないから、これが一番よくね?(てかズルくね?)

初心者がよく感じる疑問リスト

今回、このブログでは解決できないことですが、初心者がよく感じる疑問リストというのもチャットGPTに作ってもらいました。

●投資って本当に必要?やらなきゃいけないの?

─「預金じゃだめ?」「なんで投資しなきゃいけないの?」という根本的な疑問。

─物価上昇(インフレ)や老後資金問題と絡めて説明すると納得できる。

●いくらから始められるの?

─「最低でも100万円くらい必要なんじゃ?」と誤解している人が多い。

─実際は数百円〜数千円から始められる選択肢もあることを知ると安心できる。

●リスクって何?どれくらい損するの?

─「全部なくなるの?」「借金を背負うの?」という心配。

─リスク=値動きの幅 です。たとえば「現物株なら最悪ゼロ円」「信用取引なら借金のリスクも」など。

●元本保証されてるの?

─銀行預金と比較して、元本保証がない投資商品に不安を持つ人は多い。

─商品によってリスクとリターンのバランスが異なる。

●どれを選べばいいの?

─「種類が多すぎてよくわからない」という声。

─初心者は「迷ったらインデックス投資」。

●やり方がわからない(口座開設・買い方など)

─口座開設、証券会社選び、買い注文・売り注文の出し方が具体的にわからない。

─実際の画面付きのハウツーが非常に求められます。(今度やってみますか!)

●税金はかかるの?

「儲かったら税金を払うの?どうやって?」という疑問。

「利益に対して20.315%」+「NISAやiDeCoなら非課税枠あり」

●投資詐欺や怪しい勧誘が怖い…

─特にネットやSNSで「絶対儲かる系」に警戒している人は多い。

この項目を読んでいくとなんか安心した気になるでしょ😎

まとめ

今回は、株やFXなどの「金融投資の種類ごとの利益の出し方」を「500文字以内」でチャットGPTに解説してもらいました!

- 金融投資の種類をチャットGPTに網羅的にピックアップしてもらったら、8カテゴリ40項目もあった。

- 仮想通貨のリスクは超ヤバいが夢がある、IPOは元手減らない上に夢がある。

- 初心者がよく感じる疑問を解くと、頭の中のモヤモヤが多少なくなる。

このブログを見て、なんとなく金融投資やってみたいなって思う人もいるとおもいますが、動機がギャンブルだとリスクの高い商品に手を出して、お金が溶けていく可能性もあります。

しっかり勉強して、自分にあった金融商品を見つけてください!

最後までお読みいただきありがとうございました!

コメント